ブログ・新着情報

公開日:2021.07.29 最終更新日:2022.01.06

経営事項審査の改正について④ 建設業の経理の状況(W5)に係る改正

1.経営事項審査における建設業経理の状況の評価

経営事項審査において、建設業経理の状況は「公認会計士等数」と「監査の受審状況」から客観的に評価されますが、今回この「公認会計士等」に該当する要件について改正されました。企業会計基準が頻繁に変化する中で、継続的研修の受講により最新の知識の習得が重要視されるようになったことが改正の背景です。

2.公認会計士等の要件の改正

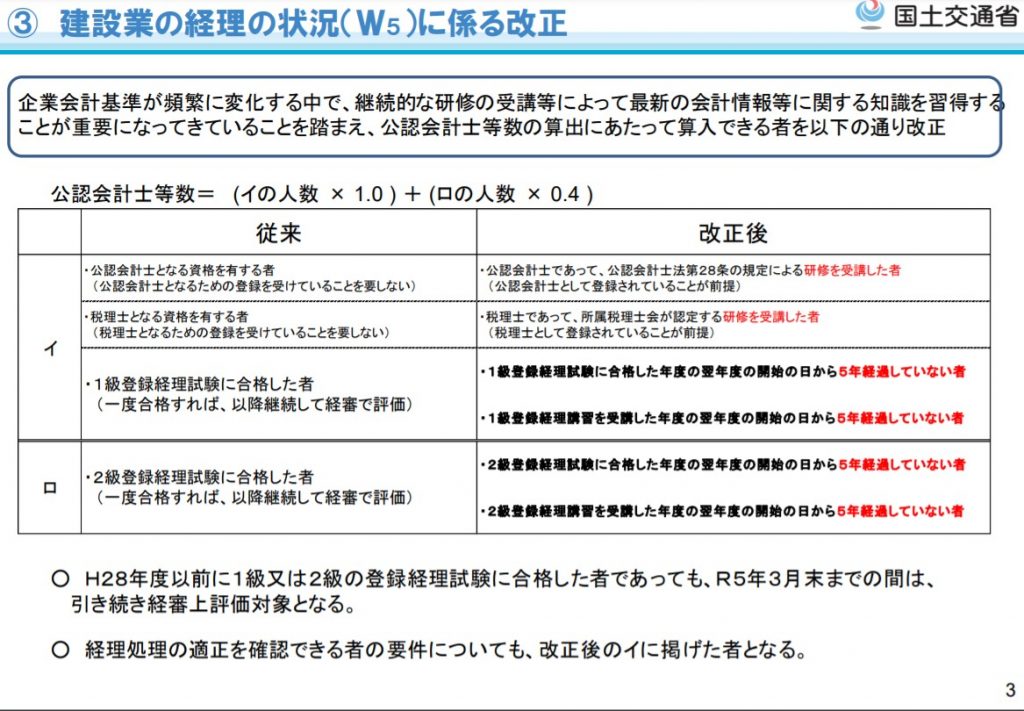

「公認会計士等数」の算出方法は以下の通りです

(①公認会計士等数×1)+(②2級登録経理試験合格者数×0.4)

式中の①公認会計士等及び②2級登録経理試験合格者に該当する要件が改正されました。

(1)公認会計士等

公認会計士等に該当する者の要件が改正前後で下記の通り改正されました。

| 【改正前】 | ①公認会計士となる資格を有する者(公認会計士となるための登録は不要) ②税理士となる資格を有する者(税理士となるための登録は不要) ③1級登録経理試験に合格した者 |

| 【改正後】 | ①公認会計士であって、公認会計士法第28条の規定による研修を受講した者 (公認会計士登録していることが前提) ②税理士であって、所属税理士会が認定する研修を受講した者 (税理士登録しているが前提) ③1級登録経理試験に合格した年度の翌年度の開始の日から5年経過していない者 (※平成28年以前合格者は令和5年3月末までは評価対象となる経過措置あり) ④1級登録経理講習を受講した年度の翌年度の開始の日から5年経過していない者 |

税理士・公認会計士はそれぞれの協会の名簿への登録が前提とされるようになりました。

また、1級登録経理試験は合格さえすればその後は継続して評価対象でしたが、合格後も5年ごとに講習の受講が必要になりました。

(2)2級登録経理試験合格者

2級登録経理試験合格者に該当する者の要件についても、1級登録経理試験合格者同様に改正されています。

| 【改正前】 | ①2級登録経理試験に合格した者 |

| 【改正後】 | ①2級登録経理試験に合格した年度の翌年度の開始の日から5年経過していない者 (※平成28年以前合格者は令和5年3月末までは評価対象となる経過措置あり) ②2級登録経理講習を受講した年度の翌年度の開始の日から5年経過していない者 |

3.監査の受審状況について

もう一つの建設業経理の状況の評価項目である「監査の受審状況」についても、上記に伴い改正されています。「監査の受審状況」については、以下の3つが加点対象です。

【加点対象】

| ①会計監査人の設置 ②会計参与の設置 ③「経理処理の適正を確認した旨の書類」の提出 |

このうち、上記の③「経理処理の適正を確認した旨の書類」を作成できるのが、2(1)で前述した「公認会計士等」に該当する者です。

よって、改正後の「公認会計士等」の要件を満たした者が作成した「経理処理の適正を確認した旨の書類」でなくては、加点対象とはならなくなりました。

国土交通省「経営事項審査の主な改正事項(令和3年4月1日)」

シリーズ関連記事はこちら

経営事項審査の改正について③ 労働福祉の状況(W1)に係る改正

経営事項審査の改正について⑤ 継続的な技能・知識等の向上に対する評価(W10)の新設